中信证券:科技产业投资建议重点关注六大前沿方向

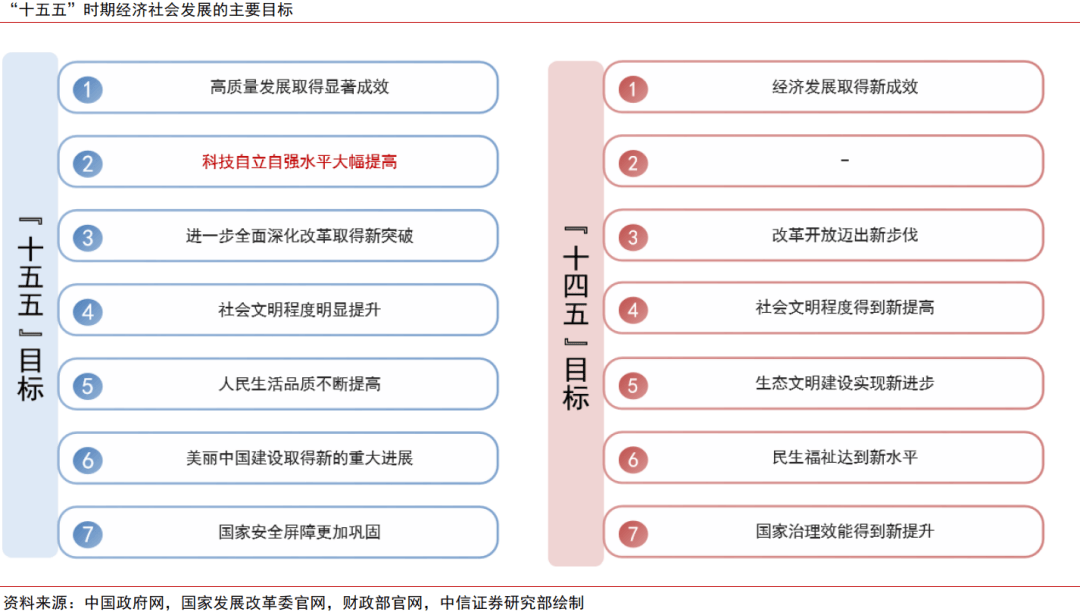

“十五五”规划建议稿将“科技自立自强水平大幅提高”列入“十五五”时期经济社会发展的主要目标,并将“加快高水平科技自立自强,引领发展新质生产力”作为战略任务进行专章部署,充分显示了科技发展在“十五五”时期的重要地位。围绕建设以先进制造业为骨干的现代化产业体系、重点发展新质生产力、采取超常规措施加强原始创新和关键核心技术攻关等方向,我们建议投资人重点关注六大前沿方向:上游半导体先进制造和装备,新型能源体系建设,量子科技加速发展,深化自主可控并推进人工智能+,消费电子扩内需,AI+文化领域精品内容创作。

展开全文

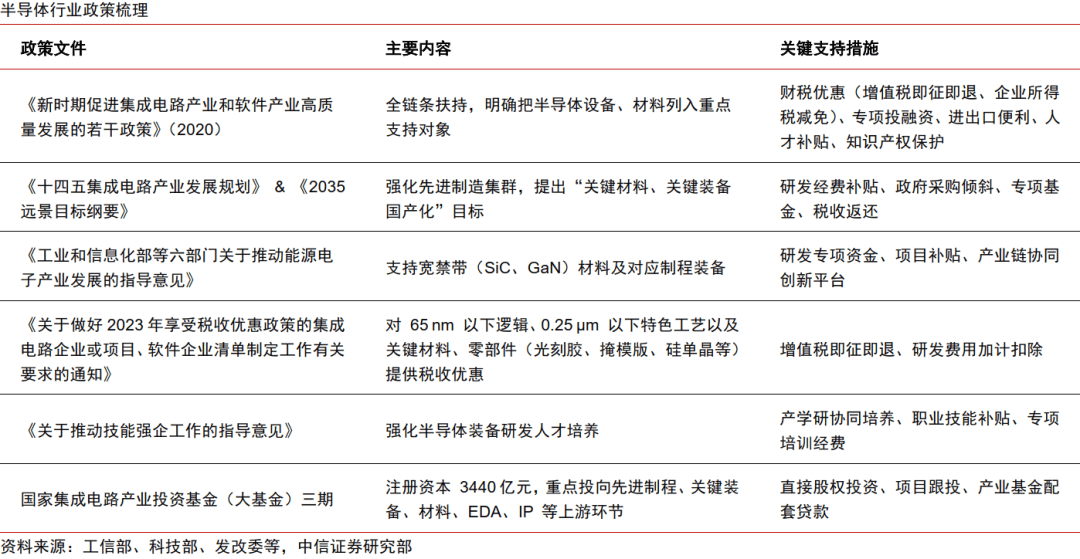

方向一:持续发展上游半导体先进制造和装备。

7nm及以下的先进制程在AI时代的产能需求增量明显,也是当前国内最为稀缺的部分,但是我们测算国内先进制程产能占国内晶圆代工厂总产能比重不足2%,未来扩产还有5倍以上空间。国内晶圆厂商正在积极追赶,在设备供应、良率提升、客户拓展方面逐渐突破,未来有望随着国内AI产业的发展实现快速成长。此外,美国对华半导体限制的持续收紧,倒逼半导体设备及零部件的国产替代。2023年开始,国内晶圆厂逐渐打造高国产化产线,其中先进存储突破进度相对更快,逻辑紧随其后。国内晶圆厂在全球市占率10%(Trendforce数据),设备国产化率当前约20%(我们根据中国招标网数据测算),国产设备未来还有3-5倍成长空间。在国产替代大背景之下,建议重视国产先进制程及设备厂商。

方向二:新型能源体系建设。

在能源领域,建设新型电力系统是未来发展的重要方向。加快建设新型能源体系,需要持续提高新能源供给比重,推进化石能源安全可靠有序替代,全面提升电力系统互补互济和安全韧性水平,科学布局抽水蓄能,大力发展新型储能,同时在电力市场改革方面加快健全适应新型能源体系的市场和价格机制。我们认为能源领域未来机会体现在两大方面:

1)新型能源体系建设下大力发展新型储能:随着2025年2月9日国家发改委136号文取消强制配储,国内储能行业有望迈入市场化发展阶段。2025年9月12日,国家发改委、能源局印发《新型储能规模化建设专项行动方案(2025-2027年)》,提出2027年全国新型储能装机规模达到1.8亿千瓦以上(180GW+),带动项目直接投资约2500亿元。我们认为未来储能收入端电能量、辅助服务、容量市场将逐步健全,看好储能市场化需求下迎来快速发展;

2)核聚变为首的未来产业前瞻布局:以核聚变为首的技术预计将成为能源体系未来前瞻性布局的重要方向。根据F4E Fusion Observatory统计,截至2025年6月10日,全球私人领域对聚变公司投资规模累计达到约99亿欧元,较2020年15亿欧元规模迅速提升。目前全球核聚变技术进展快速,看好核聚变产业链相关的超导材料、磁体、堆内构件、电源系统等环节的投资机会。

方向三:量子通信加速发展。

量子计算在处理特定问题时相比经典信息工具有巨大优势,下游可应用于计算、通信、测量等领域。2025年10月,量子科技接连斩获“诺贝尔奖”及《Nature》封面,此前2024年11月,谷歌推出量子芯片Willow,拥有105个物理量子比特,实现多项性能突破;我国亦于2025年3月推出“祖冲之三号”,性能对标willow。我国在“十五五”规划建议稿未来产业布局中,将量子科技排在首位,高度重视其产业化发展。目前量子通信率先产业化落地,其中国盾量子等领跑行业;量子计算有望于2028~2030年市场高速发展;我们建议持续关注量子科技行业。

方向四:深化自主可控并推进人工智能+。

软硬件国产化迫在眉睫,基础硬件、基础软件、工业软件是当前重要突破方向。基础硬件如GPU/CPU、服务器、云计算等方向是核心底座,国产厂商能力正大幅提升;基础软件如办公软件、操作系统、数据库已具备较强或一定竞争力;工业软件如CAD、CAE、EDA是当前国内相关公司重要核心攻坚方向,预计“十五五”期间能力将持续突破,缩小与海外厂商差距,提升国产份额。

人工智能是新一轮科技革命的主动能。此前,国务院已于8月份发布《关于深入实施“人工智能+”行动的意见》,指出到2027年实现人工智能与6大重点领域融合,新一代智能终端、智能体等应用普及率超70%,到2030年人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%。结合“十五五”规划建议稿对“推动科技创新和产业创新深度融合”的表述,我们认为人工智能全面应用将迎来爆发。重点看好人工智能(算力及应用)、信创国产化两大方向。

方向五:消费电子扩内需。

消费电子端侧硬件兼具消费与科技属性,有望接棒云端算力成为未来2-3年重要投资方向。端侧AI逐步赋能智能终端,以手机为代表的重量型产品采用“云端大模型+终端轻模型”的混合AI,以苹果为例,采用端侧模型(约30亿参数)+苹果云端大模型+Chat GPT,主打跨应用的信息整合调用。而以耳机、眼镜为代表的轻量级产品则采用云端大模型。应用场景方面,从目前的录音整理、AI修图、文生图/视频等功能逐步升级至基于系统+跨应用操作的AI Agent,进一步提升消费者粘性。消费电子端侧硬件方面,建议关注:1)苹果:考虑到后续AI功能的加持以及明年开始折叠机等新品的迭代,我们乐观看待2026年需求表现;2)IoT:我们预计2025年全球AI眼镜近千万量级,2026年有望达2000万副以上。智能影像方面,我们预计2025年重要单品Pocket3出货量同比翻倍至5-6kk,2026年随着新品迭代有望接近10kk。另外值得注意的是,根据新智元等微信公众号,科技巨头OpenAI也有端侧硬件的规划,凸显云端基础设施建设后,终端硬件商业化落地的重要性。

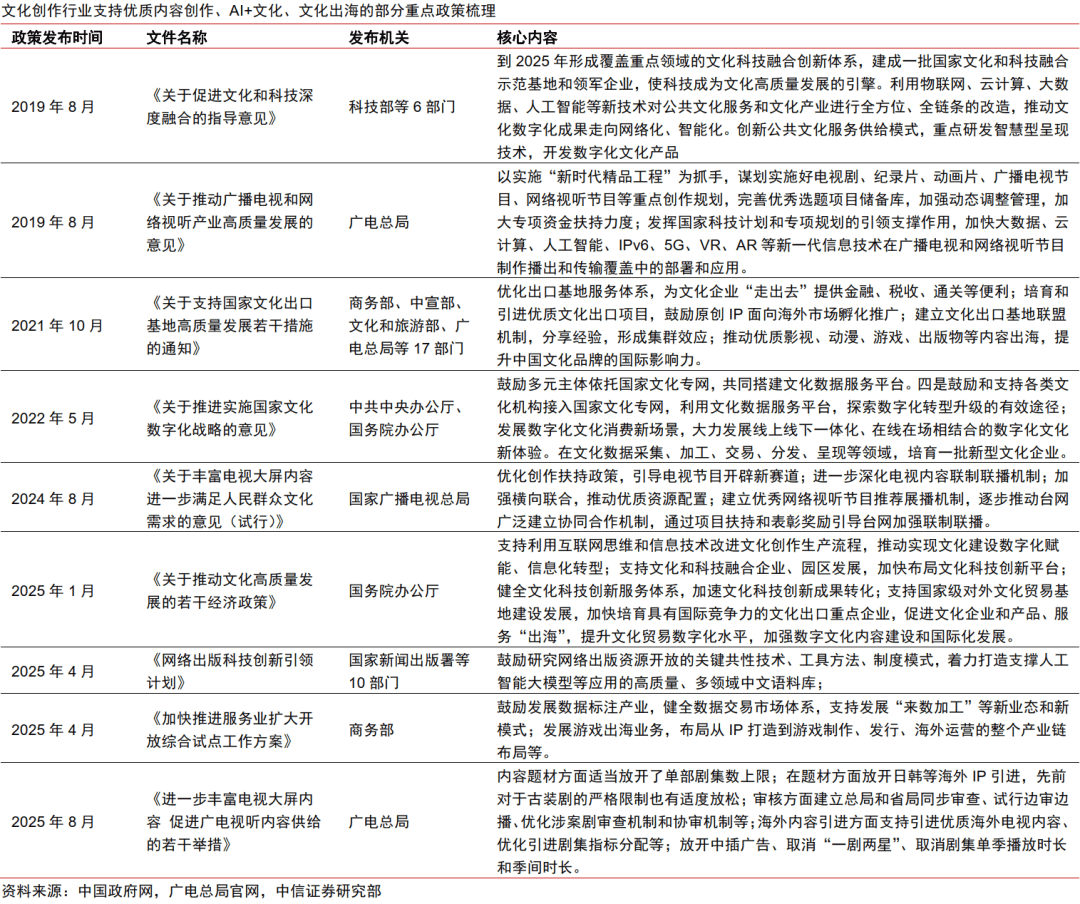

方向六:AI+文化领域精品内容创作。

本次“十五五”规划建议稿从“AI+”应用以及支持文化产业发展两方面对内容创作领域进行支持。展望后续产业趋势,我们认为一方面AI赋能创意行业效率提升与新产品落地。AI创作工具有望深入影视、游戏等内容创作工作流,发挥降本增效作用。后续伴随AI功能的持续演进,AI直接驱动的文化产品如AI漫剧等有望直接实现商业化落地。另一方面,在消费者需求刺激和政策支持下,国产精品内容商业化空间快速提升,内容竞争力强化下文化出海和IP出海的竞争力也在快速提升。以《黑神话·悟空》、《哪吒2》为代表的优质内容广受市场欢迎的同时,也打开了所属市场的市场空间,“广电21条”以及游戏行业相关支持政策也推动影视、游戏等文化市场的繁荣。在市场景气度提升下,国产优质内容在海外竞争力也得到逐步强化,以Labubu为代表的国产IP出海、以短剧为代表的国产内容形态出海市场空间快速扩张,打开国内文化产品的新增长曲线。建议重视AI与文化创意赛道相结合带来的AI新应用,以及精品内容产品后续的商业化价值。

风险因素:

全球宏观经济低迷;国际政治环境变化和贸易摩擦加剧;国内宏观经济复苏不及预期;国内稳增长政策出台时点或力度不及预期;新兴产业政策出台及实施不及预期;AI创新不及预期;AI商业化进度不及预期;美国对华制裁加码;汇率大幅波动;技术迭代不及预期等。

投资策略:

评论